quando uma empresa se prepara para emitir/vender uma obrigação a investidores, a empresa pode prever que a taxa de juro adequada será de 9%. Se os investidores estiverem dispostos a aceitar a taxa de juro de 9%, a obrigação venderá pelo seu valor nominal. Se, no entanto, a taxa de juro de mercado for inferior a 9% Quando a obrigação for emitida, a empresa receberá mais do que o montante nominal da Obrigação., O montante recebido pela obrigação (excluindo juros corridos) que excede o montante nominal da obrigação é conhecido como o prémio sobre obrigações a pagar, prémio de obrigação ou prémio.

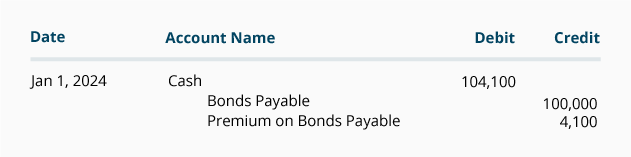

para ilustrar o prémio sobre obrigações a pagar, vamos supor que no início de dezembro de 2018, uma corporação preparou uma obrigação de $100.000 com uma taxa de juro declarada de 9% ao ano (9% ao ano). A obrigação tem data de 1 de janeiro de 2019 e data de vencimento de 31 de dezembro de 2023. As datas de pagamento dos juros da Obrigação são 30 de junho e 31 de dezembro de cada ano., Isto significa que a corporação será obrigada a fazer pagamentos semestrais de juros de US $4.500 (US$100.000 x 9% x 6/12).suponhamos que, pouco antes da venda da obrigação em 1 de Janeiro, a taxa de juro de mercado desta obrigação desce para 8%. Em vez de mudar a taxa de juro declarada da obrigação para 8%, a corporação procede à emissão da obrigação de 9% em 1 de janeiro de 2019. Uma vez que esta obrigação de 9% será vendida quando a taxa de juro do mercado for de 8%, a empresa receberá mais do que o valor nominal da Obrigação.,vamos assumir que esta obrigação de 9% a ser emitida num mercado de 8% irá vender por $104,100 mais $0 juros corridos. A entrada no Jornal da corporação para registar a emissão da obrigação em 1 de janeiro de 2019 será:

o Prémio de conta das obrigações a pagar é uma conta de passivo que sempre aparecerá no balanço com as obrigações a pagar. Por outras palavras, se as obrigações forem um passivo a longo prazo, tanto as obrigações a pagar como o prémio sobre as obrigações a pagar serão reportados no balanço como responsabilidades a longo prazo., A combinação destas duas contas é conhecida como valor contabilístico ou valor contabilístico das obrigações. Em 1 de janeiro de 2019, o valor contabilístico desta obrigação é de $ 104,100 (saldo de crédito de $100.000 em obrigações a pagar + $ 4,100 saldo de crédito em prémios sobre obrigações a pagar).prémio sobre obrigações a pagar com amortização Linear

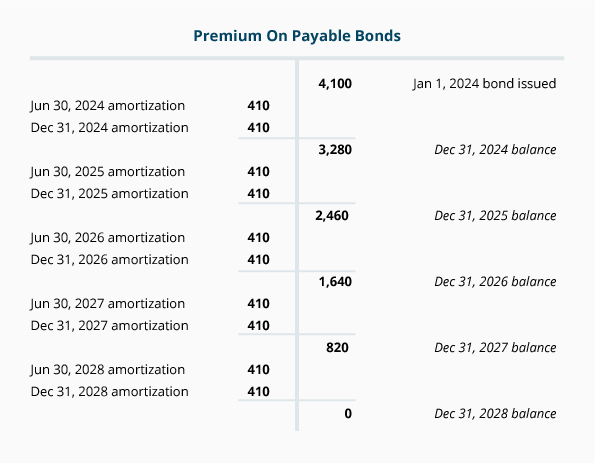

ao longo da vida da Obrigação, o saldo do Prémio da conta sobre obrigações a Pagar deve ser reduzido para $0. No nosso exemplo, o prémio de caução de 4 100 dólares deve ser reduzido para 0 dólares durante a vida de 5 anos da caução., Ao reduzir o prêmio da obrigação para $ 0, o valor contabilístico da Obrigação estará diminuindo de US $104,100 em 1 de janeiro de 2019 para US $100.000 quando os títulos vencerem em 31 de dezembro de 2023. Reduzir o prémio obrigacionista de forma lógica e sistemática é referido como amortização.

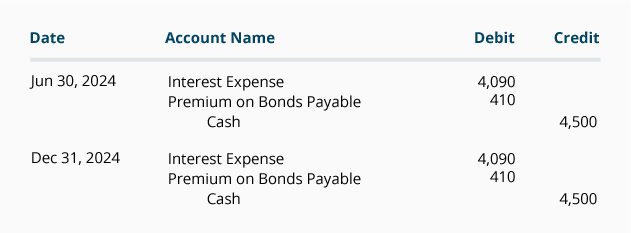

O prémio obrigacionista de $ 4,100 foi recebido pela Corporação porque os seus pagamentos de juros aos obrigacionistas serão superiores ao montante exigido pelas taxas de juro do mercado. Por conseguinte, a amortização do prémio obrigacionista envolverá a despesa de juros da conta., Cada período contabilístico durante a vida da obrigação tem de haver um crédito aos juros e um débito ao prémio sobre as obrigações a pagar. Nesta seção vamos ilustrar o método de amortização em linha reta. (Na Parte 10 vamos ilustrar o método da taxa de juro efectiva.se uma empresa emitir apenas demonstrações financeiras anuais e o seu exercício contabilístico terminar em 31 de dezembro, a amortização do prémio de obrigação pode ser registada uma vez por ano., No caso da obrigação de 9% $ 100.000 emitida por $ 104,100 e que amadurece em 5 anos, a amortização anual de linha reta do prémio de obrigação será de $820 ($4,100 dividido por 5 anos).no entanto, quando uma empresa emite apenas demonstrações financeiras anuais, a amortização do prémio da obrigação é frequentemente registada no momento dos seus pagamentos de juros semestrais., Sob esta suposição entradas de diário em 30 de junho e 31 de dezembro será:

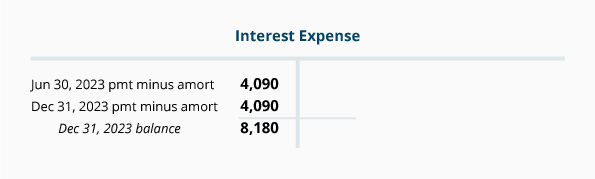

A combinação dos pagamentos de juros, e o título de amortização de resultados no montante líquido de r $8,180 (us$4.500 de juros pagos em junho 30 + $4,500 de juros pagos em 31 de dezembro de menos us $410 de amortização em 30 de junho e menos us $410 de amortização em 31 de dezembro)., Este $8,180 será relatado na conta de Despesa de Juros para o ano de 2019, conforme mostrado na seguinte T-conta:

O seguinte T-conta mostra como o saldo da conta Premium em Títulos a Pagar irá diminuir ao longo do 5 ano de vida das obrigações sob a linha reta método de amortização.,

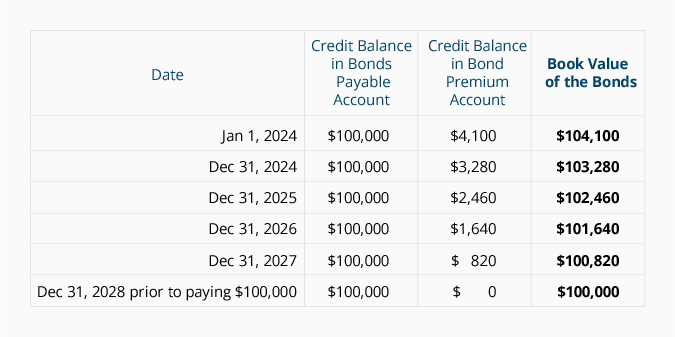

a tabela A seguir mostra como o título do livro de valor vai diminuir a partir de $104,100 ao título de vencimento do valor de us $100,000:

em Linha Reta Amortização dos títulos Premium Mensal Demonstrações Financeiras

Se, mensalmente, demonstrativos financeiros são emitidos, a linha reta de amortização dos títulos premium será de r $68.33 por mês ($4,100 de bond premium dividido pelos laços da vida de 60 meses)., Abaixo estão as 12 entradas mensais para a amortização mais os pagamentos de 30 de junho e 31 de dezembro de juros semestrais durante o ano de 2019:

as entradas do diário para os anos de 2020 a 2023 serão semelhantes se todas as obrigações permanecerem pendentes.