Når en bedrift forbereder seg på å utstede/selge en obligasjon til investorer corporation kan forutse at riktig rente vil være 9%. Hvis investorene er villige til å godta 9% rente, obligasjonen vil selge for sin pålydende verdi. Men dersom markedsrenten er mindre enn 9% når obligasjonen er utstedt, kan det corporation vil motta mer enn ansiktet mengden av obligasjonen., Beløpet som mottas for bond (eksklusiv påløpte renter) som er i overkant av bond ansikt beløpet er kalt premium på obligasjoner som skal betales, bond premium, eller premium.

for Å illustrere premium på obligasjoner som skal betales, la oss anta at i begynnelsen av desember 2018, et selskap som har utarbeidet en $100,000 bond med en bestemt rente på 9% per år (9% per år). Bond er datert 1. januar 2019 og har en forfallsdato 31. desember 2023. Obligasjonslånet er rentereguleringsdato datoer er 30. juni og 31. desember hvert år., Dette betyr at selskapet vil være nødvendig å foreta halvårlige renter på $4500 ($100 000 x 9% x 6/12).

La oss anta at bare før å selge obligasjonen på januar 1, markedsrenten for denne obligasjonen faller til 8%. Heller enn å endre bond er oppgitt rentesats på 8%, selskapet fortsetter å utstede 9% bond 1. januar 2019. Siden dette 9% bond vil bli solgt når markedet rente er 8%, selskapet vil motta mer enn obligasjonen er pålydende verdi.,

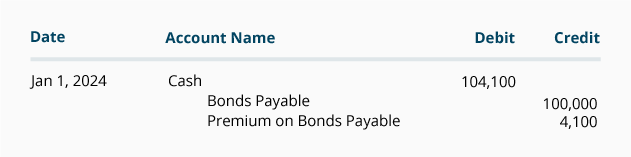

La oss anta at dette 9% obligasjonslån som er utstedt i en 8% markedet vil selge for $104,100 pluss $0 påløpte renter. Selskapets bilagsregistrering for å spille inn utstedelse av bond 1. januar 2019 vil være:

kontoen Premium på Obligasjoner som skal Betales er en oppgjørskonto som vil alltid vises i balansen med kontoen Obligasjoner som skal Betales. Med andre ord, hvis obligasjoner er en langsiktig ansvar, både Obligasjoner som skal Betales og Premium på Obligasjoner som skal Betales vil det bli rapportert på balansen som langsiktig gjeld., Kombinasjonen av disse to kontoer er kjent som bokført verdi eller balanseført verdi av obligasjoner. 1. januar 2019 den bokførte verdien av denne bindingen er $104,100 ($100.000 i kreditt balanse i Obligasjoner som skal Betales + $4,100 kreditsaldo i Premium på Obligasjoner som skal Betales).

Premium på Obligasjoner som skal Betales med lineære Avskrivninger

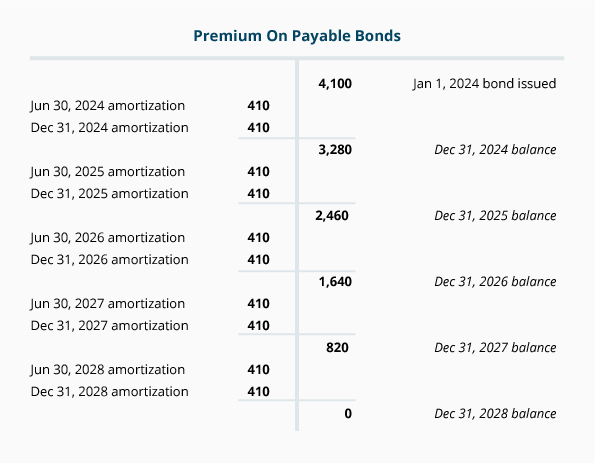

Over livet av obligasjonslånet saldo på kontoen Premium på Obligasjoner som skal Betales må reduseres til 0 kr. I vårt eksempel, bond premie på $4,100 må være redusert til $0 under bond ‘ s 5-årige liv., Ved å redusere bond premium til $0, obligasjonslån er bokført verdi vil være avtagende fra $104,100 1. januar 2019 til $100,000 når obligasjonene forfaller 31. desember 2023. Å redusere bond premium på en logisk og systematisk måte er referert til som avskrivninger.

The bond premie på $4,100 ble mottatt av selskapet på grunn av sin interesse betalinger til obligasjonseierne vil være større enn mengden som kreves av markedsrenten. Derfor amortisering av bond premium vil innebære konto Rentekostnader., Hver regnskapsperiode i løpet av livet av obligasjonslånet det er behov for en kreditt Rentekostnader og en belastning å Premium på Obligasjoner som skal Betales. I denne delen vil vi illustrere den lineære metode for avskrivninger. (I Del 10 vi vil illustrere effektiv rente-metode.)

lineær Amortisering av Bond Premium på årsregnskapet

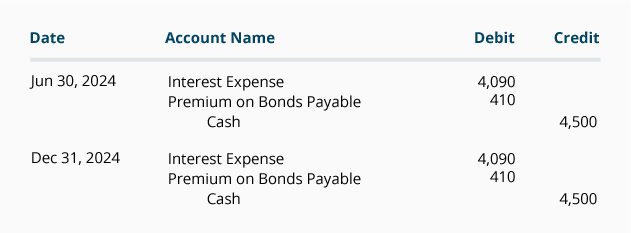

Hvis en corporation problemer bare årsregnskap og regnskaps-året avsluttes 31. desember amortisering av bond premium kan tas opp en gang i året., I tilfelle av 9% $100,000 obligasjon utstedt for $104,100 og modning i 5 år, den årlige lineær amortisering av bond premium vil være $820 ($4,100 dividert på 5 år).

Imidlertid, når en corporation problemer bare årsregnskapet, amortisering av bond premium er ofte registrert på den tiden av sitt halvårlige renteutgifter., Under denne forutsetningen dagboksnotatene 30. juni og 31. desember vil være:

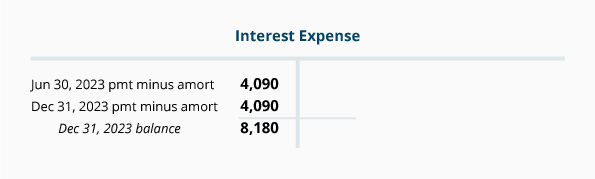

kombinasjonen av renter og bond amortisering resulterer i netto beløp av usd 8 180 ($4,500 av interesse betalt på juni 30 + $4,500 av interesse betalt på desember 31, minus $410 av avskrivninger på juni 30 og minus $410 av avskrivninger 31. desember)., Dette usd 8 180 vil bli rapportert i kontoen Rentekostnader for året er 2019, som vist i følgende T-konto:

følgende T-kontoen viser hvordan saldo på kontoen Premium på Obligasjoner som skal Betales vil avta over 5-års levetid av obligasjoner under den lineære metode for avskrivninger.,

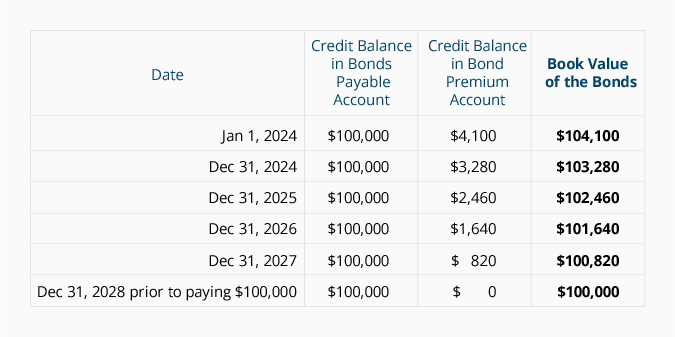

følgende tabell viser hvordan obligasjonslån er bokført verdi vil synke fra $104,100 til bonds forfall beløp på $100.000:

lineær Amortisering av Bond Premium på Månedlige regnskapet

Hvis månedlige regnskap er utstedt, den lineære avskrivninger av bond premium vil være $68.33 per måned ($4,100 av bond premium delt av bonds livet av 60 måneder)., Nedenfor er de 12 månedlige registreringer for avskrivninger pluss 30. juni og 31. desember betaling av halvårlige interesse i løpet av året er 2019:

The journal oppføringer for år 2020 gjennom 2023 vil være lik hvis alle obligasjoner er utestående.