wanneer een onderneming zich voorbereidt op de uitgifte/verkoop van een obligatie aan beleggers, kan de onderneming verwachten dat de passende rentevoet 9% zal zijn. Als de beleggers bereid zijn om de 9% rente te accepteren, zal de obligatie verkopen voor zijn nominale waarde. Als de marktrente echter lager is dan 9% wanneer de obligatie wordt uitgegeven, zal het bedrijf meer ontvangen dan het nominale bedrag van de obligatie., Het ontvangen bedrag voor de obligatie (exclusief opgebouwde rente) dat hoger is dan het nominale bedrag van de obligatie staat bekend als de premie op te betalen obligaties, obligatiepremie of premie.

om de premie op te betalen obligaties te illustreren, laten we aannemen dat begin December 2018 een bedrijf een obligatie van $100.000 heeft voorbereid met een aangegeven rente van 9% per jaar (9% per jaar). De obligatie is gedateerd op 1 januari 2019 en heeft een vervaldatum van 31 December 2023. De rentebetalingsdata van de obligatie zijn 30 juni en 31 December van elk jaar., Dit betekent dat het bedrijf zal worden verplicht om halfjaarlijkse rentebetalingen van $4.500 ($100.000 x 9% x 6/12).laten we aannemen dat vlak voor de verkoop van de obligatie op 1 januari de marktrente voor deze obligatie daalt tot 8%. In plaats van de aangegeven rentevoet van de obligatie te wijzigen naar 8%, gaat het bedrijf over tot de uitgifte van de 9% – obligatie op 1 januari 2019. Aangezien deze 9% obligatie zal worden verkocht wanneer de marktrente 8% is, zal het bedrijf meer ontvangen dan de nominale waarde van de obligatie.,

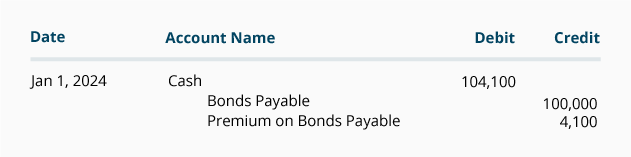

laten we aannemen dat deze 9% obligatie die wordt uitgegeven in een 8% markt zal verkopen voor $104.100 plus $0 lopende rente. De notitie van de uitgifte van de obligatie op 1 januari 2019 is:

De rekeningpremie op te betalen obligaties is een aansprakelijkheidsrekening die altijd op de balans zal verschijnen met de te betalen obligaties. Met andere woorden, indien de obligaties een langlopende verplichting zijn, worden zowel de te betalen obligaties als de premie op te betalen obligaties als langlopende verplichtingen op de balans opgenomen., De combinatie van deze twee rekeningen staat bekend als de boekwaarde of boekwaarde van de obligaties. Op 1 januari 2019 is de boekwaarde van deze obligatie $104.100 ($100.000 creditsaldo in obligaties te betalen + $4.100 creditsaldo in premie op obligaties te betalen).

premie op te betalen obligaties met lineaire afschrijving

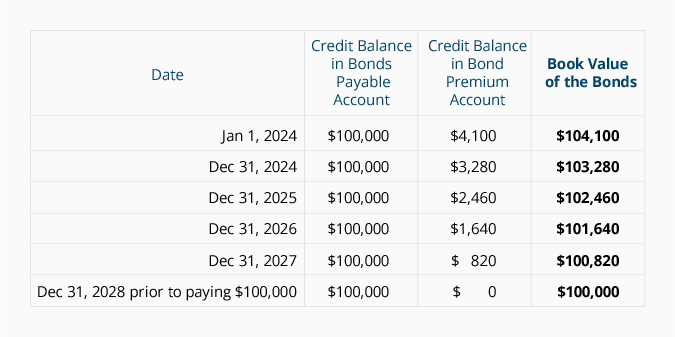

gedurende de looptijd van de obligatie, moet het saldo op de rekening premie op te betalen obligaties worden verminderd tot $0. In ons voorbeeld moet de obligatiepremie van $4.100 worden verlaagd tot $0 gedurende de looptijd van de obligatie van 5 jaar., Door de obligatiepremie te verlagen tot $0, zal de boekwaarde van de obligatie dalen van $104.100 op 1 januari 2019 tot $ 100.000 wanneer de obligaties vervallen op 31 December 2023. Een logische en systematische verlaging van de obligatiepremie wordt amortisatie genoemd.

De obligatiepremie van $ 4.100 werd door de onderneming ontvangen omdat haar rentebetalingen aan de obligatiehouders hoger zullen zijn dan het bedrag dat door de marktrente wordt geëist. Daarom zal de afschrijving van de obligatiepremie de rekening rentelasten omvatten., Elke boekingsperiode gedurende de looptijd van de obligatie moet er een krediet zijn op rentelasten en een debet op premie op te betalen obligaties. In deze sectie zullen we de lineaire methode van afschrijving illustreren. (In Deel 10 zullen we de effectieve rente-methode illustreren.)

lineaire afschrijving van de obligatiepremie op de jaarrekening

indien een onderneming alleen jaarrekeningen uitgeeft en haar boekjaar eindigt op 31 December, kan de afschrijving van de obligatiepremie eenmaal per jaar worden geregistreerd., In het geval van de 9% $100.000 obligatie uitgegeven voor $104.100 en vervallen in 5 jaar, zal de jaarlijkse lineaire afschrijving van de obligatie premie $820 zijn ($4.100 gedeeld door 5 jaar).

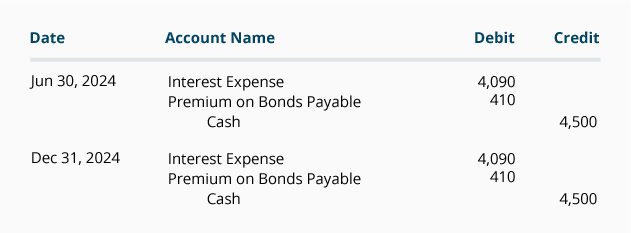

echter, wanneer een onderneming alleen jaarrekeningen uitgeeft, wordt de afschrijving van de obligatiepremie vaak geregistreerd op het moment van haar halfjaarlijkse rentebetalingen., Onder deze aanname zullen de journaalposten op 30 juni en 31 December zijn:

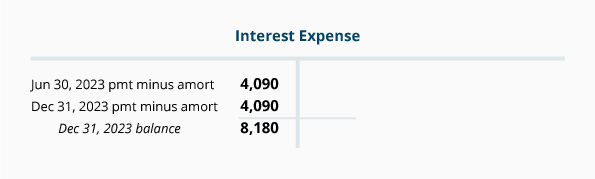

De combinatie van de rentebetalingen en de obligatieafschrijvingen resulteert in het netto bedrag van $ 8.180 ($4.500 rente betaald op 30 juni + $4.500 rente betaald op 31 December minus $410 afschrijvingen op 30 juni en minus $ 410 afschrijvingen op 31 December)., Deze $8.180 zal worden gerapporteerd in de rentelasten van de rekening voor het jaar 2019 zoals weergegeven in de volgende T-rekening:

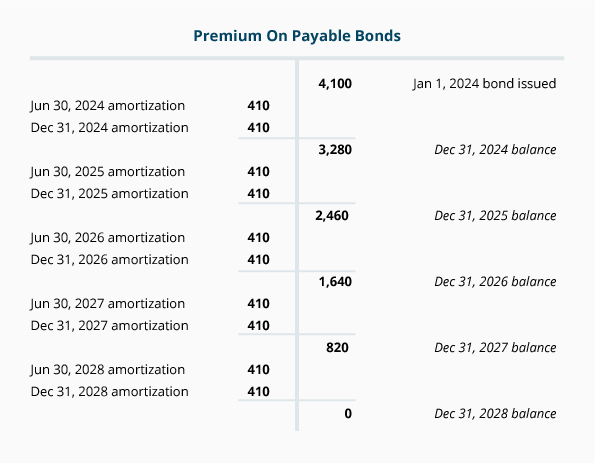

de volgende T-rekening laat zien hoe het saldo van de Rekeningpremie op te betalen obligaties zal afnemen gedurende de 5-jarige levensduur van de obligaties volgens de lineaire afschrijvingsmethode.,

De volgende tabel laat zien hoe de bond de boek waarde zal dalen van $104,100 de looptijd van de obligatie een bedrag van $100.000:

lineaire Afschrijving van de Premie op de Maandelijkse Financiële Overzichten

Als maandelijkse financiële overzichten zijn uitgegeven, de lineaire afschrijving van de bond premie € 68.33 per maand ($4,100 van de bond premie gedeeld door de bond het leven van 60 maanden)., Hieronder vindt u de 12 maandelijkse boekingen voor de afschrijving plus de halfjaarlijkse rentebetalingen van 30 juni en 31 December gedurende het jaar 2019:

De journaalboekingen voor de jaren 2020 tot en met 2023 zullen vergelijkbaar zijn als alle obligaties blijven uitstaan.