gdy korporacja przygotowuje się do emisji/sprzedaży obligacji inwestorom, korporacja może przewidzieć, że odpowiednia stopa procentowa wyniesie 9%. Jeśli inwestorzy są skłonni zaakceptować 9% stopę procentową, Obligacja będzie sprzedawać za swoją wartość nominalną. Jeśli jednak rynkowa stopa procentowa jest mniejsza niż 9% w momencie emisji obligacji, korporacja otrzyma więcej niż kwota nominalna obligacji., Kwota otrzymana za obligację (z wyłączeniem narosłych odsetek), która przekracza kwotę nominalną obligacji, jest znana jako premia za obligacje do zapłaty, premia za obligacje lub premia.

aby zilustrować premię od obligacji płatnych, Załóżmy, że na początku grudnia 2018 r.korporacja przygotowała obligację o wartości 100 000 USD z podaną stopą procentową 9% rocznie (9% rocznie). Obligacja jest datowana na 1 stycznia 2019 r. i ma termin zapadalności 31 grudnia 2023 r. Termin wypłaty odsetek za zwłokę to 30 czerwca i 31 grudnia każdego roku., Oznacza to, że korporacja będzie zobowiązana do dokonywania półrocznych wypłat odsetek w wysokości $4,500 ($100,000 x 9% x 6/12).

Załóżmy, że tuż przed sprzedażą obligacji 1 stycznia, rynkowa stopa procentowa dla tej obligacji spada do 8%. Zamiast zmieniać deklarowaną stopę procentową obligacji na 8%, korporacja przystępuje do emisji obligacji 9% w styczniu 1, 2019. Ponieważ ta 9% Obligacja zostanie sprzedana, gdy rynkowa stopa procentowa wynosi 8%, korporacja otrzyma więcej niż wartość nominalna obligacji.,

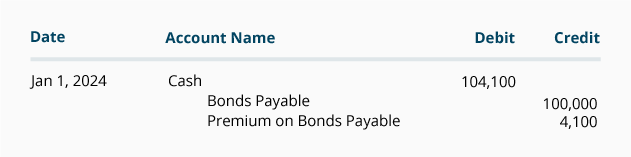

Załóżmy, że ta 9-procentowa Obligacja emitowana na 8-procentowym rynku sprzeda się za 104 100 dolarów plus 0 narosłych odsetek. W dzienniku korporacyjnym zapis emisji obligacji w dniu 1 stycznia 2019 r. będzie:

premia za obligacje do zapłaty to rachunek pasywny, który zawsze pojawi się w bilansie z obligacjami do zapłaty. Innymi słowy, jeżeli obligacje stanowią zobowiązanie długoterminowe, zarówno obligacje do zapłaty, jak i premia od Obligacji do zapłaty będą wykazywane w bilansie jako zobowiązania długoterminowe., Połączenie tych dwóch rachunków jest znane jako wartość księgowa lub wartość bilansowa obligacji. W dniu 1 stycznia 2019 r. wartość księgowa tej obligacji wynosi 104 100 USD (100 000 USD saldo kredytu w obligacjach do zapłaty + 4 100 USD saldo kredytu w premii z Obligacji do zapłaty).

premia za obligacje płatna z amortyzacją liniową

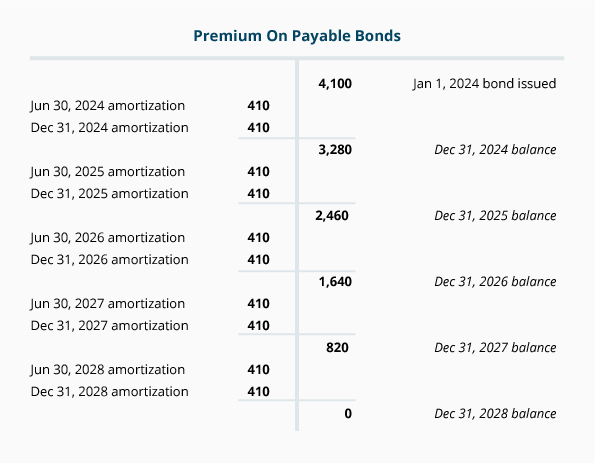

w okresie trwania obligacji saldo na koncie premia za obligacje płatna musi zostać zmniejszone do 0 USD. W naszym przykładzie premia za obligację w wysokości 4100 USD musi zostać zmniejszona do 0 USD w ciągu 5 lat życia obligacji., Obniżając premię za obligację do 0 usd, wartość księgowa obligacji zmniejszy się z 104 100 USD w dniu 1 stycznia 2019 r.do 100 000 USD, gdy obligacje osiągną dojrzałość w dniu 31 grudnia 2023 r. Obniżenie premii za obligacje w sposób logiczny i systematyczny określane jest jako amortyzacja.

W związku z tym amortyzacja premii za obligacje będzie wiązać się z kosztem odsetek na rachunku., W każdym okresie rozliczeniowym w okresie obowiązywania obligacji musi istnieć kredyt na koszty odsetkowe i debet na premię od Obligacji do zapłaty. W tym rozdziale zilustrujemy prostą metodę amortyzacji. (W części 10 zilustrujemy metodę efektywnej stopy procentowej.)

prosta amortyzacja premii za obligacje z rocznych sprawozdań finansowych

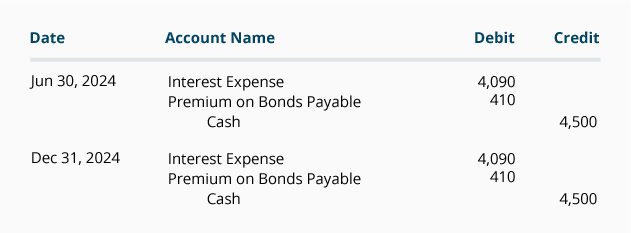

jeżeli spółka emituje tylko roczne sprawozdania finansowe, a jej rok obrotowy kończy się 31 grudnia, amortyzację premii za obligacje można odnotować raz w roku., W przypadku obligacji o wartości 9% 100 000 USD wyemitowanych za 104 100 USD i zapadających w ciągu 5 lat roczna amortyzacja premii za obligację wyniesie 820 USD (4 100 USD podzielone przez 5 lat).

jednak, gdy korporacja wydaje tylko roczne sprawozdania finansowe, amortyzacja premii za obligacje jest często rejestrowana w momencie jej półrocznych wypłat odsetek., Zgodnie z tym założeniem zapisy w dzienniku 30 czerwca i 31 grudnia będą następujące:

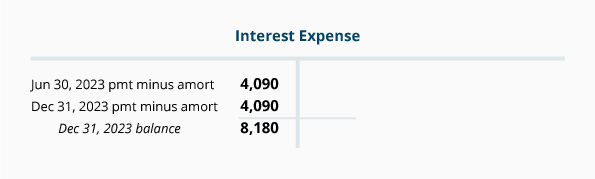

połączenie płatności odsetek i amortyzacji obligacji daje kwotę netto w wysokości 8 180 USD (4 500 USD odsetek wypłaconych 30 czerwca + 4 500 USD odsetek wypłaconych 31 grudnia minus 410 USD amortyzacji w dniu 30 czerwca i minus 410 USD amortyzacji w dniu 31 grudnia)., Kwota 8 180 USD zostanie ujęta w kosztach odsetek za rok 2019, jak pokazano na poniższym rachunku T:

poniższe konto T pokazuje, w jaki sposób saldo premii za obligacje do zapłaty zmniejszy się w ciągu 5-letniego okresu trwania obligacji według prostej metody amortyzacji.,

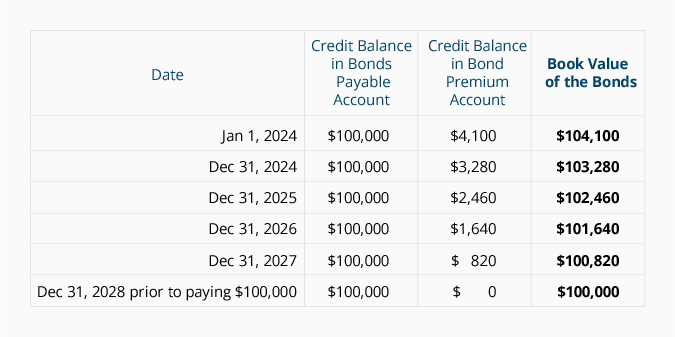

poniższa tabela pokazuje, w jaki sposób wartość księgowa obligacji zmniejszy się z 104 100 USD do kwoty wymagalności obligacji wynoszącej 100 000 USD:

amortyzacja w linii prostej premii za obligację z miesięcznych sprawozdań finansowych

w przypadku wystawienia miesięcznych sprawozdań finansowych prosta amortyzacja premii za obligacje wyniesie 68,33 USD miesięcznie (4100 USD premii za obligacje podzielonej przez żywotność obligacji wynoszącą 60 miesięcy)., Poniżej znajduje się 12 miesięcznych zapisów amortyzacji plus płatności półrocznych odsetek z 30 czerwca i 31 grudnia w roku 2019:

zapisy w dzienniku za lata 2020-2023 będą podobne, jeśli wszystkie obligacje pozostaną nierozliczone.