când o corporație se pregătește să emită/vândă o obligațiune investitorilor, corporația ar putea anticipa că rata corespunzătoare a dobânzii va fi de 9%. Dacă investitorii sunt dispuși să accepte rata dobânzii de 9%, obligațiunea va vinde pentru valoarea nominală. Dacă totuși, rata dobânzii de piață este mai mică de 9% la emiterea obligațiunii, corporația va primi mai mult decât valoarea nominală a obligațiunii., Suma primită pentru obligațiune (excluzând dobânda acumulată) care depășește valoarea nominală a obligațiunii este cunoscută sub numele de primă pentru obligațiunile plătibile, prima de obligațiuni sau prima.pentru a ilustra prima pentru obligațiunile plătibile, să presupunem că la începutul lunii decembrie 2018, o corporație a pregătit o obligațiune de 100.000 USD cu o rată a dobânzii declarată de 9% pe an (9% pe an). Obligațiunea este datată de la 1 ianuarie 2019 și are o scadență de 31 decembrie 2023. Datele de plată a dobânzii obligațiunii sunt 30 iunie și 31 decembrie ale fiecărui an., Aceasta înseamnă că corporația va fi obligată să efectueze plăți semestriale de dobânzi de 4.500 USD (100.000 USD x 9% x 6/12).să presupunem că chiar înainte de vânzarea obligațiunii la 1 ianuarie, rata dobânzii de piață pentru această obligațiune scade la 8%. În loc să modifice rata dobânzii declarată a obligațiunii la 8%, corporația continuă să emită obligațiunea de 9% la 1 ianuarie 2019. Deoarece această obligațiune de 9% va fi vândută atunci când rata dobânzii de piață este de 8%, corporația va primi mai mult decât valoarea nominală a obligațiunii.,

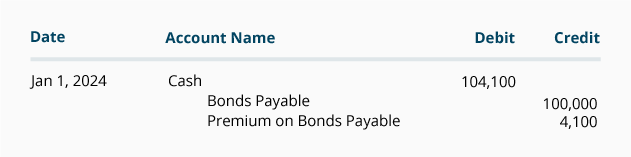

Să presupunem că acest 9% bond fiind emise într-o piață de 8% va vinde pentru $104,100 plus $0 Dobânda acumulată. Intrarea în Jurnalul corporației pentru a înregistra emiterea obligațiunii la 1 ianuarie 2019 va fi:

prima de cont pentru obligațiunile plătibile este un cont de răspundere care va apărea întotdeauna în bilanț cu obligațiunile de cont plătibile. Cu alte cuvinte, dacă obligațiunile reprezintă o datorie pe termen lung, atât obligațiunile plătibile, cât și prima pentru obligațiunile plătibile vor fi raportate în bilanț ca pasive pe termen lung., Combinația dintre aceste două conturi este cunoscută sub numele de valoarea contabilă sau valoarea contabilă a obligațiunilor. La 1 ianuarie 2019, valoarea contabilă a acestei obligațiuni este de 104.100 USD (sold de credit de 100.000 USD în obligațiuni plătibile + sold de credit de 4.100 USD în primă pentru obligațiuni plătibile).

prima pentru obligațiunile plătibile cu amortizare liniară

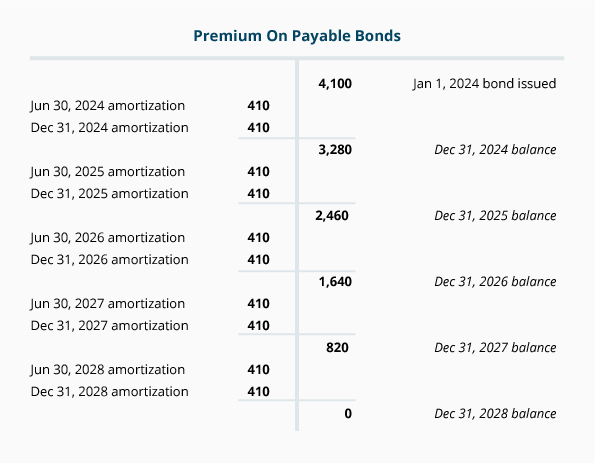

pe durata de viață a obligațiunii, soldul primei de cont pentru obligațiunile plătibile trebuie redus la 0 USD. În exemplul nostru, prima de obligațiuni de 4.100 USD trebuie redusă la 0 USD în timpul vieții de 5 ani a obligațiunii., Prin reducerea primei de obligațiuni la $0, valoarea contabilă a obligațiunii va scădea de la $104,100 la 1 ianuarie 2019 la $100,000 când obligațiunile vor ajunge la maturitate la 31 decembrie 2023. Reducerea primei de obligațiuni într-o manieră logică și sistematică este denumită amortizare.prima de obligațiuni de 4.100 USD a fost primită de corporație, deoarece plățile de dobândă către deținătorii de obligațiuni vor fi mai mari decât suma cerută de ratele dobânzilor de pe piață. Prin urmare, amortizarea primei de obligațiuni va implica cheltuiala cu dobânzile contului., Fiecare perioadă contabilă pe durata de viață a obligațiunii trebuie să existe un credit pentru cheltuielile cu dobânzile și un debit pentru prima pentru obligațiunile plătibile. În această secțiune vom ilustra metoda de amortizare în linie dreaptă. (În partea 10 vom ilustra metoda efectivă a ratei dobânzii.)

amortizarea liniară a primei de obligațiuni pe situațiile financiare anuale

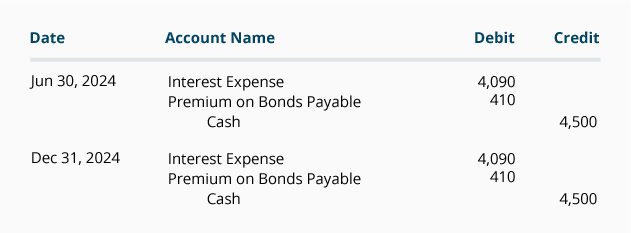

dacă o corporație emite doar situații financiare anuale și exercițiul contabil se încheie la 31 decembrie, amortizarea primei de obligațiuni poate fi înregistrată o dată în fiecare an., În cazul obligațiunii de 9% $100,000 emise pentru $104,100 și care se maturizează în 5 ani, amortizarea anuală în linie dreaptă a primei de obligațiuni va fi de $820 ($4,100 împărțită la 5 ani).cu toate acestea, atunci când o corporație emite numai situații financiare anuale, amortizarea primei de obligațiuni este adesea înregistrată la momentul plăților de dobânzi semestriale., În această ipoteză înregistrările contabile la 30 iunie și 31 decembrie va fi:

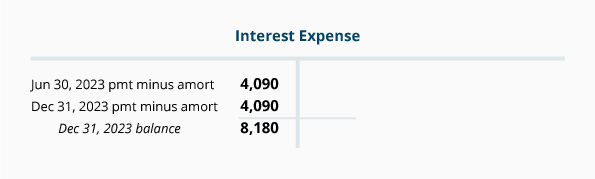

combinatia de plăți de dobânzi și obligațiuni de amortizare rezultate în sumă netă de $8,180 (4.500 de dolari dobânzilor plătite la 30 iunie + $4,500 de dobânda plătită la data de 31 decembrie minus 410 dolari de amortizare pe 30 iunie și minus 410 dolari de amortizare la 31 decembrie)., Acest $8,180 vor fi raportate în contul Dobânzilor Cheltuieli pentru anul 2019 așa cum se arată în următoarele T-cont:

următoarele T-cont arată cum soldul în cont Premium pe Obligațiuni de Plătit va scădea de peste 5 ani de viață a obligațiunilor în metoda liniară de amortizare.,

următorul tabel arată cum legătura de carte va scădea valoarea de $104,100 la bond scadență suma de 100.000$:

de Amortizare liniară de Obligațiuni Premium pe Situațiilor Financiare Lunare

Dacă lunar situațiile financiare sunt emise, de amortizare liniară de obligațiuni premium va fi de $68.33 pe lună ($de 4.100 de obligațiuni premium împărțită la viața lui bond de 60 de luni)., Mai jos sunt 12 intrările lunare de amortizare, plus 30 iunie și 31 decembrie plăți semestriale dobânzilor pe parcursul anului 2019:

intrări de jurnal pentru anii 2020 prin 2023 va fi similar dacă toate legăturile rămân nesoluționate.