När ett företag förbereder sig för att emittera/sälja en obligation till investerare, kan företaget förutse att lämplig ränta kommer att vara 9%. Om investerarna är villiga att acceptera räntan på 9% kommer obligationen att sälja för sitt nominella värde. Om marknadsräntan emellertid är mindre än 9% när obligationen emitteras, kommer företaget att få mer än obligationens nominella belopp., Det belopp som erhållits för obligationen (exklusive upplupen ränta) som överstiger obligationens nominella belopp kallas överkursen på obligationer som ska betalas, obligationspremie eller överkurs.

för att illustrera premien på obligationer som ska betalas, låt oss anta att i början av december 2018 har ett företag förberett en $100,000-obligation med en angiven ränta på 9% per år (9% per år). Obligationen är daterad den 1 januari 2019 och har en förfallodag den 31 December 2023. Obligationens räntebetalningsdatum är 30 juni och 31 december varje år., Detta innebär att företaget kommer att krävas för att göra halvårliga räntebetalningar på $ 4,500 ($100,000 x 9% x 6/12).

låt oss anta att precis innan du säljer obligationen den 1 januari sjunker marknadsräntan för denna obligation till 8%. I stället för att ändra obligationens angivna ränta till 8% fortsätter bolaget att emittera 9% – obligationen den 1 januari 2019. Eftersom denna 9% obligation kommer att säljas när marknadsräntan är 8%, företaget kommer att få mer än obligationens nominella värde.,

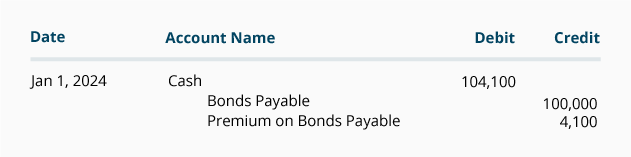

låt oss anta att denna 9% obligation som utfärdas på en 8% marknad kommer att sälja för $104,100 plus $0 upplupen ränta. Bolagets journal post för att registrera emissionen av obligationen den 1 januari 2019 kommer att vara:

Kontopremien på obligationer som ska betalas är ett skuldkonto som alltid kommer att visas i balansräkningen med de Kontoobligationer som ska betalas. Med andra ord, om obligationerna är en långsiktig skuld, kommer både obligationer som ska betalas och premie på obligationer som ska betalas att redovisas i balansräkningen som långfristiga skulder., Kombinationen av dessa två konton kallas obligationernas bokförda värde eller redovisade värde. Den 1 januari 2019 är det bokförda värdet av denna obligation $104,100 ($100,000 credit balance I obligationer som betalas + $4,100 credit balance i Premium på obligationer som betalas).

premie på obligationer som ska betalas med linjär avskrivning

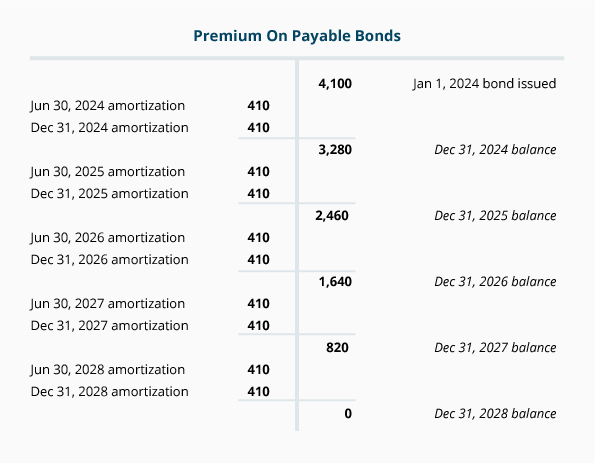

under obligationens livstid måste saldot i kontopremien på obligationer som ska betalas minskas till $0. I vårt exempel måste obligationspremien på $ 4,100 minskas till $ 0 under obligationens 5-åriga liv., Genom att minska obligationspremien till $ 0 kommer obligationens bokförda värde att minska från $ 104,100 den 1 januari 2019 till $ 100,000 när obligationerna mognar den 31 December 2023. Att minska obligationspremien på ett logiskt och systematiskt sätt kallas avskrivningar.

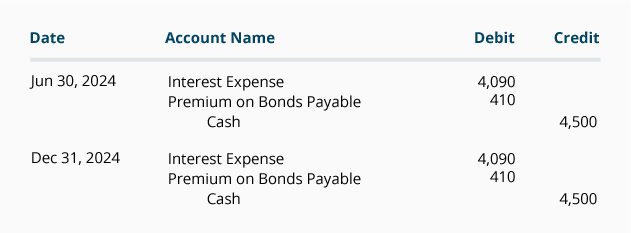

obligationspremien på 4 100 USD mottogs av företaget eftersom dess räntebetalningar till obligationsinnehavarna kommer att vara större än det belopp som efterfrågas av marknadsräntorna. Därför kommer avskrivningen av obligationspremien att innebära Kontoräntekostnaden., Varje redovisningsperiod under obligationens löptid måste det finnas en kredit till räntekostnader och en debitering till premie på obligationer som ska betalas. I det här avsnittet kommer vi att illustrera den raka metoden för avskrivningar. (I del 10 kommer vi att illustrera den effektiva räntemetoden.)

Straight-Line amortering av Obligationspremie på årsredovisningar

om ett företag endast utfärdar årsredovisningar och dess räkenskapsår slutar den 31 December, kan amorteringen av obligationspremien registreras en gång per år., När det gäller 9% $ 100,000-obligationen emitterad för $ 104,100 och förfaller om 5 år, kommer den årliga raka avskrivningen av obligationspremien att vara $820 ($4,100 dividerat med 5 år).

När ett företag endast utfärdar årsbokslut registreras emellertid avskrivningen av obligationspremien ofta vid tidpunkten för dess halvårliga räntebetalningar., Under detta antagande kommer tidskriftsposterna den 30 juni och 31 December att vara:

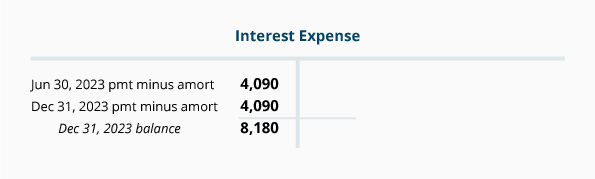

kombinationen av räntebetalningar och obligationsavskrivningar resulterar i nettobeloppet på $ 8,180 ($4,500 av ränta betald den 30 juni + $ 4,500 av ränta betald den 31 december minus $ 410 avskrivningar den 30 juni och minus $ 410 avskrivningar den 31 December)., Denna $ 8,180 kommer att redovisas i kontoräntekostnaden för år 2019 som visas i följande t-konto:

följande t-konto visar hur saldot i Kontopremien på obligationer som ska betalas kommer att minska under obligationernas 5-åriga livslängd enligt straight-line-metoden för amortering.,

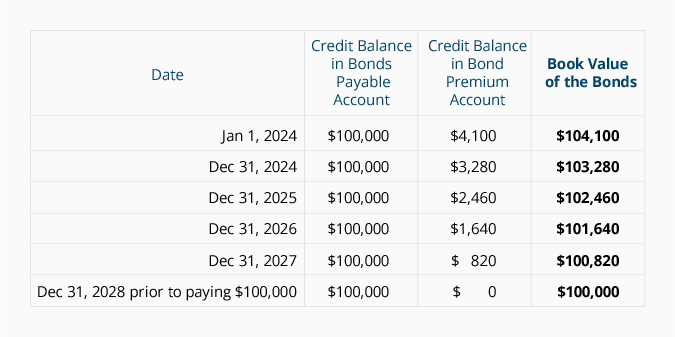

Följande tabell visar hur obligationens bokförda värde kommer att minska från $104,100 till obligationens förfallodatum på $100,000:

Straight-Line amortering av Obligationspremien på månatliga finansiella rapporter

om månatliga finansiella rapporter utfärdas kommer den raka linjeavskrivningen av obligationspremien att vara $68,33 per månad ($68,33 per månad).4 100 obligationspremie dividerat med obligationens livslängd på 60 månader)., Nedan följer de 12 månatliga posterna för avskrivningar plus de 30 juni och 31 December betalningar av halvårsränta under året 2019:

journalposterna för åren 2020 till 2023 kommer att vara likartade om alla obligationer förblir utestående.