Quando una società si prepara ad emettere / vendere un’obbligazione agli investitori, la società potrebbe prevedere che il tasso di interesse appropriato sarà del 9%. Se gli investitori sono disposti ad accettare il tasso di interesse del 9%, l’obbligazione venderà per il suo valore nominale. Se tuttavia, il tasso di interesse di mercato è inferiore al 9% quando viene emesso il legame, la società riceverà più dell’importo facciale del legame., L’importo ricevuto per l’obbligazione (esclusi gli interessi maturati) che è superiore all’importo facciale dell’obbligazione è noto come premio sulle obbligazioni pagabili, premio obbligazionario o premio.

Per illustrare il premio sulle obbligazioni pagabili, supponiamo che all’inizio di dicembre 2018, una società abbia preparato un’obbligazione da $100.000 con un tasso di interesse dichiarato del 9% annuo (9% all’anno). L’obbligazione è datata 1 gennaio 2019 e ha scadenza 31 dicembre 2023. Le date di pagamento degli interessi dell’obbligazione sono il 30 giugno e il 31 dicembre di ogni anno., Ciò significa che la società sarà tenuta a effettuare pagamenti di interessi semestrali di $4.500 ($100.000 x 9% x 6/12).

Supponiamo che poco prima di vendere l’obbligazione il 1 ° gennaio, il tasso di interesse di mercato per questo legame scende all ‘ 8%. Invece di cambiare il tasso di interesse dichiarato dell’obbligazione all ‘ 8%, la società procede all’emissione dell’obbligazione del 9% a gennaio 1, 2019. Poiché questa obbligazione del 9% sarà venduta quando il tasso di interesse di mercato è dell ‘ 8%, la società riceverà più del valore nominale dell’obbligazione.,

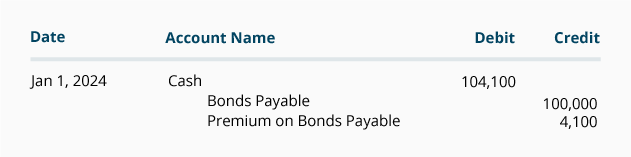

Supponiamo che questa obbligazione del 9% emessa in un mercato dell ‘ 8% venderà per interest 104.100 più interest 0 interessi maturati. La voce del diario della società per registrare l’emissione del bond il 1 gennaio 2019 sarà:

Il Premio sul conto delle obbligazioni da pagare è un conto di passività che apparirà sempre in bilancio con le Obbligazioni da pagare. In altre parole, se le obbligazioni sono una passività a lungo termine, sia le obbligazioni da pagare che il premio sulle obbligazioni da pagare saranno segnalati in bilancio come passività a lungo termine., La combinazione di questi due conti è nota come valore contabile o valore contabile delle obbligazioni. A gennaio 1, 2019 il valore contabile di questa obbligazione è $104,100 (balance 100,000 saldo del credito in obbligazioni pagabili + balance 4,100 saldo del credito in Premio sulle obbligazioni pagabili).

Premio sulle obbligazioni pagabili con ammortamento lineare

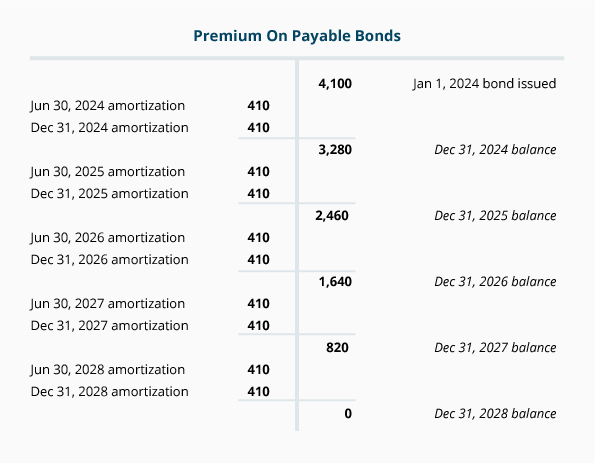

Nel corso della vita dell’obbligazione, il saldo del Premio sul conto sulle obbligazioni pagabili deve essere ridotto a $0. Nel nostro esempio, il premio obbligazionario di $4.100 deve essere ridotto a $0 durante la vita di 5 anni del legame., Riducendo il premio obbligazionario a $0, il valore contabile dell’obbligazione diminuirà da $104.100 il 1 ° gennaio 2019 a $100.000 quando le obbligazioni matureranno il 31 dicembre 2023. Ridurre il premio obbligazionario in modo logico e sistematico è indicato come ammortamento.

Il premio obbligazionario di $4.100 è stato ricevuto dalla società perché i suoi pagamenti di interessi agli obbligazionisti saranno superiori all’importo richiesto dai tassi di interesse di mercato. Pertanto, l’ammortamento del premio obbligazionario comporterà il conto Interessi passivi., Ogni periodo contabile durante la vita del legame ci deve essere un credito a interessi passivi e un debito a premio sulle obbligazioni da pagare. In questa sezione illustreremo il metodo di ammortamento lineare. (Nella Parte 10 illustreremo il metodo del tasso di interesse effettivo.)

Ammortamento lineare del premio obbligazionario sul bilancio annuale

Se una società emette solo il bilancio annuale e il suo esercizio contabile termina il 31 dicembre, l’ammortamento del premio obbligazionario può essere registrato una volta all’anno., Nel caso del 9% bond 100.000 bond emesso per $104.100 e con scadenza in 5 anni, l’ammortamento lineare annuale del premio obbligazionario sarà di 8 820 (divided 4.100 diviso per 5 anni).

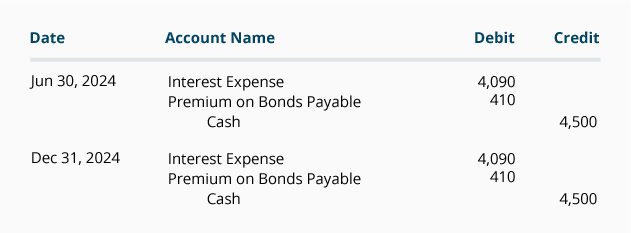

Tuttavia, quando una società emette solo bilanci annuali, l’ammortamento del premio obbligazionario viene spesso registrato al momento del pagamento degli interessi semestrali., In base a questa ipotesi le voci di giornale del 30 giugno e del 31 dicembre saranno:

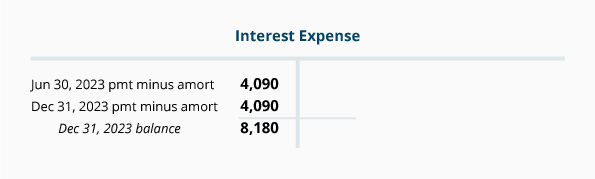

La combinazione dei pagamenti di interessi e dell’ammortamento obbligazionario risulta nell’importo netto di $8,180 ($4,500 di interessi pagati al 30 giugno + $4,500 di interessi pagati al 31 dicembre meno $410 di ammortamento al 30 giugno e meno $410 di ammortamento al 31 dicembre)., Questo $8,180 sarà riportato nel conto Interessi passivi per l’anno 2019 come mostrato nel seguente conto T:

Il seguente conto T mostra come il saldo del Premio sul conto sulle obbligazioni pagabili diminuirà durante la vita di 5 anni delle obbligazioni con il metodo di ammortamento lineare.,

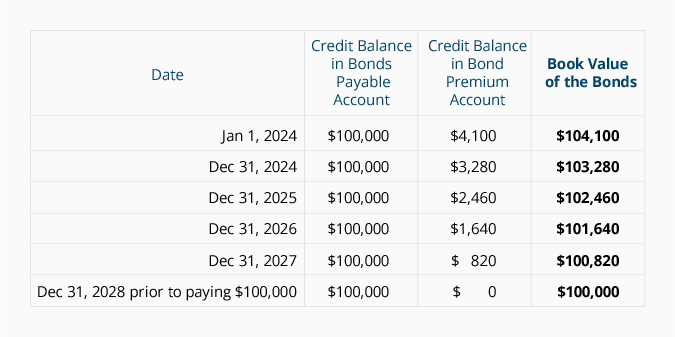

La seguente tabella mostra come il legame del valore di libro diminuzione da $104,100 per il bond scadenza importo di 100.000$:

in Linea Retta Ammortamento del Bond Premium Mensile di Bilancio

Se mensile rendiconti finanziari sono emessi, una linea retta di ammortamento del bond premium sarà di $68.33 al mese ($4,100 di bond premium diviso per il bond vita di 60 mesi)., Di seguito sono riportate le 12 voci mensili per l’ammortamento più i pagamenti degli interessi semestrali del 30 giugno e del 31 dicembre durante l’anno 2019:

Le voci di giornale per gli anni 2020 fino al 2023 saranno simili se tutte le obbligazioni rimarranno in circolazione.