Wenn sich ein Unternehmen auf die Emission/den Verkauf einer Anleihe an Investoren vorbereitet, kann das Unternehmen davon ausgehen, dass der entsprechende Zinssatz 9% beträgt. Wenn die Anleger bereit sind, den Zinssatz von 9% zu akzeptieren, wird die Anleihe zu ihrem Nennwert verkauft. Wenn der Marktzinssatz jedoch bei der Emission der Anleihe weniger als 9% beträgt, erhält das Unternehmen mehr als den Nennbetrag der Anleihe., Der für die Anleihe erhaltene Betrag (ohne aufgelaufene Zinsen), der über dem Nennbetrag der Anleihe liegt, wird als Prämie auf Schuldverschreibungen, Anleiheaufschlag oder Prämie bezeichnet.

Um die Prämie für zu zahlende Anleihen zu veranschaulichen, nehmen wir an, dass ein Unternehmen Anfang Dezember 2018 eine Anleihe in Höhe von 100.000 US-Dollar mit einem angegebenen Zinssatz von 9% pro Jahr (9% pro Jahr) vorbereitet hat. Die Anleihe ist mit dem 1. Januar 2019 datiert und hat ein Fälligkeitsdatum von Dezember 31, 2023. Die Zinszahlungstermine der Anleihe sind der 30. Juni und der 31. Dezember eines jeden Jahres., Dies bedeutet, dass das Unternehmen halbjährliche Zinszahlungen in Höhe von $4,500 ($100,000 x 9% x 6/12) leisten muss.

Nehmen wir an, dass kurz vor dem Verkauf der Anleihe am 1.Januar der Marktzinssatz für diese Anleihe auf 8% sinkt. Anstatt den angegebenen Zinssatz der Anleihe auf 8% zu ändern, gibt das Unternehmen die 9% – Anleihe am 1. Januar 2019 aus. Da diese 9% – Anleihe verkauft wird, wenn der Marktzinssatz 8% beträgt, erhält das Unternehmen mehr als den Nennwert der Anleihe.,

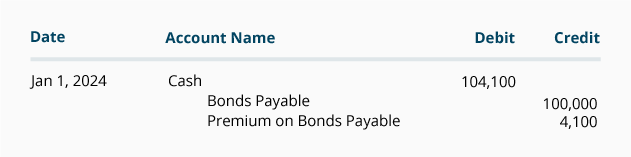

Nehmen wir an, dass diese 9% – Anleihe, die in einem 8% – Markt ausgegeben wird, für 104.100 USD plus 0 aufgelaufene Zinsen verkauft wird. Der Journaleintrag des Unternehmens zur Aufzeichnung der Emission der Anleihe am 1.Januar 2019 lautet:

Die Kontoprämie für zu zahlende Anleihen ist ein Haftungskonto, das immer in der Bilanz mit dem Konto erscheint Schuldverschreibungen. Mit anderen Worten, wenn es sich bei den Anleihen um eine langfristige Haftung handelt, werden sowohl die zu zahlenden Anleihen als auch die Prämie für die zu zahlenden Anleihen als langfristige Verbindlichkeiten in der Bilanz ausgewiesen., Die Kombination dieser beiden Konten wird als Buchwert oder Buchwert der Anleihen bezeichnet. Am 1. Januar 2019 beträgt der Buchwert dieser Anleihe 104.100 USD (100,000 USD Guthaben in fälligen Anleihen + 4,100 USD Guthaben in Prämie auf fällige Anleihen).

Prämie auf Schuldverschreibungen, die mit gerader Tilgung zu zahlen sind

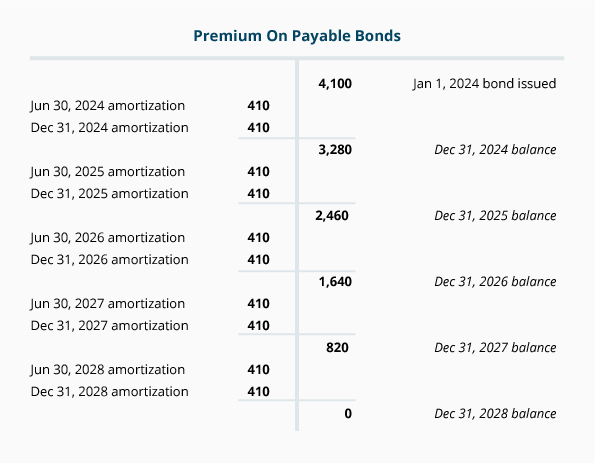

Über die Laufzeit der Schuldverschreibung muss der Saldo der Kontoprämie auf Schuldverschreibungen auf 0 USD reduziert werden. In unserem Beispiel muss die Anleiheprämie von 4.100 USD während der 5-jährigen Laufzeit der Anleihe auf 0 USD reduziert werden., Durch die Reduzierung der Anleiheprämie auf 0 USD sinkt der Buchwert der Anleihe von 104.100 USD am 1.Januar 2019 auf 100,000 USD, wenn die Anleihen am 31. Die logische und systematische Reduzierung der Anleiheprämie wird als Amortisation bezeichnet.

Die Anleiheprämie von $ 4.100 wurde von der Gesellschaft erhalten, weil ihre Zinszahlungen an die Anleihegläubiger größer sein werden als der Betrag, der von den Marktzinssätzen verlangt wird. Daher wird die Abschreibung der Anleiheprämie den Kontozinsaufwand beinhalten., Jede Buchungsperiode während der Laufzeit der Anleihe muss eine Gutschrift auf Zinskosten und eine Belastung auf Prämie auf Schuldverschreibungen fällig sein. In diesem Abschnitt werden wir die geradlinige Amortisationsmethode veranschaulichen. (In Teil 10 werden wir die effektive Zinssatzmethode veranschaulichen.)

Geradlinige Abschreibung der Anleiheprämie auf Jahresabschlüsse

Wenn ein Unternehmen nur Jahresabschlüsse ausstellt und sein Rechnungsjahr am 31., Im Falle der 9% $100.000-Anleihe, die für $104.100 ausgegeben wurde und in 5 Jahren fällig wird, beträgt die jährliche geradlinige Amortisation der Anleiheprämie $820 ($4.100 geteilt durch 5 Jahre).

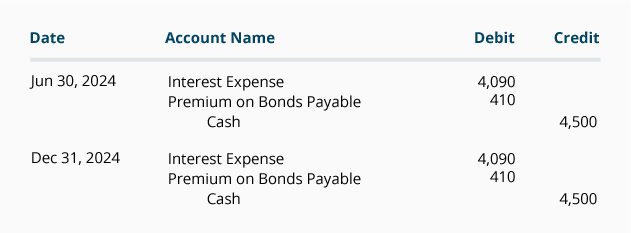

Wenn ein Unternehmen jedoch nur Jahresabschlüsse ausstellt, wird die Amortisation der Anleiheprämie häufig zum Zeitpunkt seiner halbjährlichen Zinszahlungen erfasst., Unter dieser Annahme werden die Tagebucheinträge am 30. Juni und 31. Dezember sein:

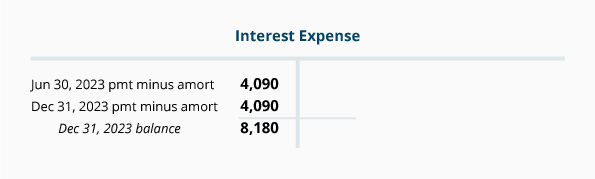

Die Kombination der Zinszahlungen und der Tilgung der Anleihe ergibt den Nettobetrag von $ 8.180 ($4.500 der am 30. Juni gezahlten Zinsen + $4.500 der am 31. Dezember gezahlten Zinsen minus $410 der Tilgung am 30. Juni und minus $ 410 der Tilgung am 31. Dezember)., Diese 8,180 USD werden im Konto ausgewiesen Zinsaufwand für das Jahr 2019 wie im folgenden T-Konto gezeigt:

Das folgende T-Konto zeigt, wie sich der Saldo der Kontoprämie für zu zahlende Anleihen über die 5-jährige Laufzeit der Anleihen nach der Straight-Line-Amortisationsmethode verringert.,

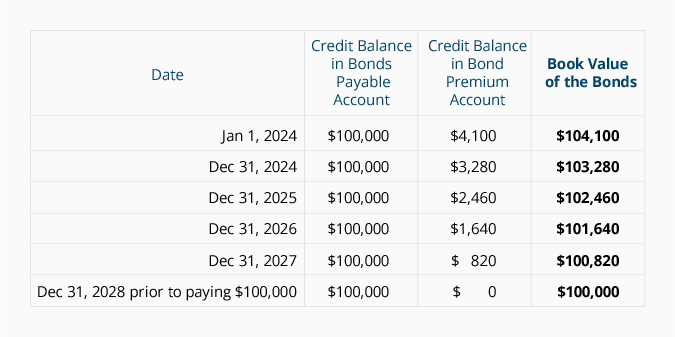

Die folgende Tabelle zeigt, wie sich der Buchwert der Anleihe von 104.100 USD auf den Fälligkeitsbetrag der Anleihe von 100.000 USD verringert:

Geradlinige Amortisation der Anleiheaufschlagsprämie auf monatliche Abschlüsse

Wenn monatliche Abschlüsse ausgegeben werden, beträgt die geradlinige Abschreibung der Anleiheaufschlagsprämie 68.33 USD pro Monat (4.100 USD Anleiheaufschlagsprämie).geteilt durch die Laufzeit der Anleihe von 60 Monaten)., Im Folgenden sind die 12 monatlichen Einträge für die Amortisation zuzüglich der Juni 30 und Dezember 31 Zahlungen von Halbjahreszinsen im Laufe des Jahres 2019:

Die Journaleinträge für die Jahre 2020 bis 2023 werden ähnlich sein, wenn alle Anleihen im Umlauf bleiben.